過払い金・任意整理について

過払い金って?

テレビCMや新聞・雑誌の広告欄において「過払い金返還請求」の案内を目にした経験は多くの方が持っていると思います。

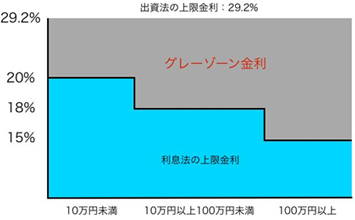

従来、金利の利率について、出資法という法律と利息法という法律の2つが存在しており、それぞれが上限金利を設定していました。

出資法の上限金利は29.2%であり、利息法の上限金額は10万円未満で20%、100万円未満nで18%、100万円以上で15%とされていました。

この出資法と利息法の異なる上限金利の間に存在していた利率を「グレーゾーン金利」と呼んでおり、曖昧な基準とされていました。

過払い金は、このグレーゾーン金利で利率を計算していた金融機関を相手に訴訟を起こすことで払い過ぎた利息を取り戻す訴訟を指しており、多くの裁判で借りてである消費者側が勝訴しています。

注意点

出資法と利息法が改正されて以降、利息の計算は貸金業法によって定められており、この法律に従わない金融機関の貸付は刑事罰や行政処分の対象とされています。

一連の過払い金返還請求も落ち着いてきており、お金を借りる側としては返済しなければならない金額を計算した上で計画的な借り入れが重要とされています。

キャッシングの場合、借りたお金は翌月一括返済が通常であるため、金融機関が指定する定められた金利の額を日割計算で加算した上で返済すれば良いこととなっています。

キャッシングを利用する上で注意しなければならないのは設定される金利の利率であり、先ほど述べた貸金業法の金利額を超えるような利率で提供している金融機関は、いわゆる闇金と呼ばれる非合法の金融機関であるため注意が必要と言えます。

任意整理について

任意整理とは、裁判所といった公的機関を通さずに債務者と債権者との間で利息や毎月の支払いを減らしてもらうよう交渉することであり、任意で借金を整理する意味を指します。

話し合いで借金を減額する方法であり、利息法や出資法といったグレーゾーン金利が絡んだ時期に借入していた方にとっては、有効な手段として用いられています。

債務整理を行うには大きく分けて3つ方法があり、①任意整理の他に、②民事再生と③自己破産が挙げられます。

民事再生は、現在の借金返済が困難であることを裁判所に認めてもらうことで、減額された借金を3年かけて返済していきます。

自己破産は、借金の返済が不要になる最終手段となります。

任意整理は、他の方法に比べて制約が少ないことから、早い段階で計画的に話し合いした上で返済を行なっていきます。

キャッシングについても、返済が滞っている場合や返済計画が難しい場合にこうした方法を検討していくことをおすすめします。